企業の成長を支えるために不可欠な要素の一つが、効果的な会計の実践です。財務会計と管理会計、この二つの会計手法の違いを明確に理解することで、企業の未来をより明るく、安定したものにすることができます。

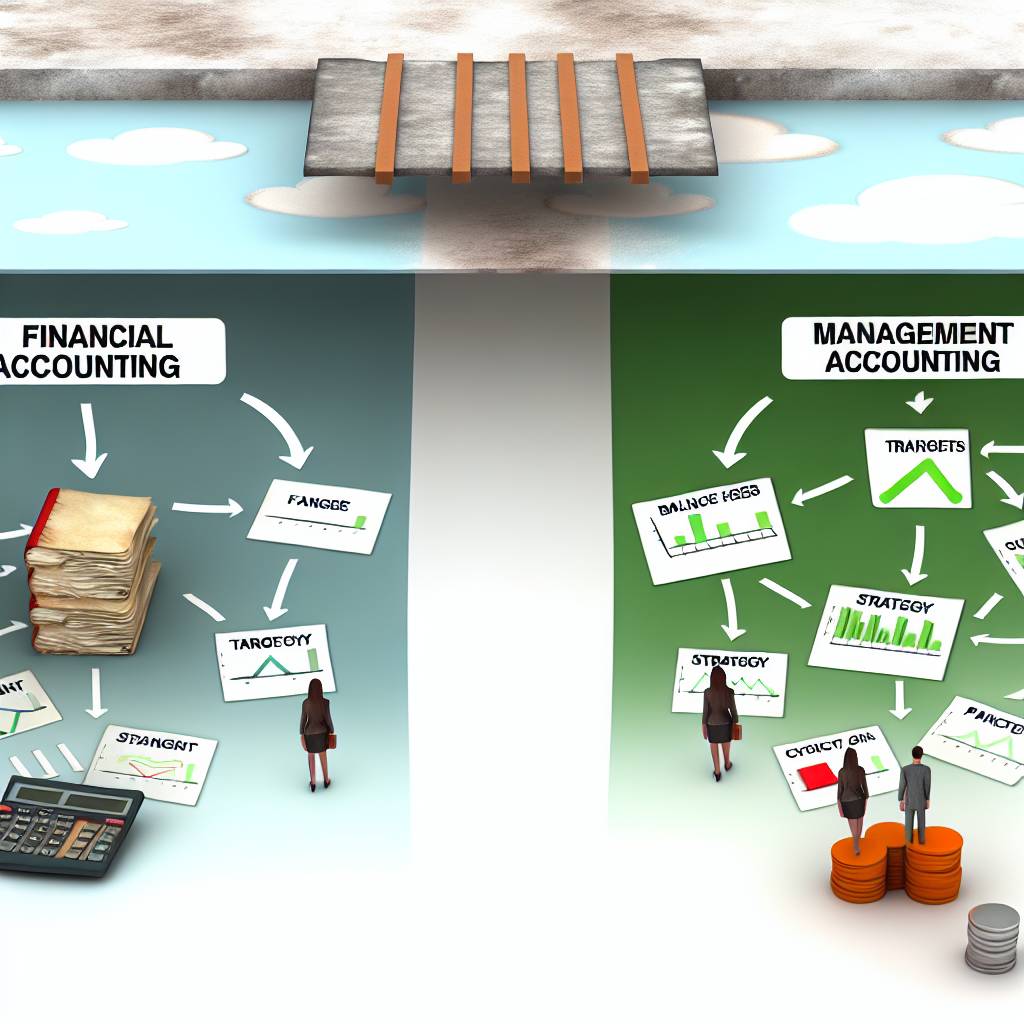

まず、財務会計について考えてみましょう。財務会計は、企業の外部利害関係者、例えば投資家、株主、政府機関、取引先などに対して、企業の財務状態や経営成績を報告するためのものです。財務会計は、国際財務報告基準(IFRS)や日本では日本基準に基づいて、厳格に定められた形式で情報を提供する必要があります。これにより、外部の利害関係者は企業の信頼性を評価し、投資や取引の判断を下すことができます。

一方、管理会計は企業内部の経営資源の最適化を目的としています。管理会計は、企業の経営者や管理職が効率的な意思決定を行うための情報を提供するもので、予算管理、コスト分析、業績評価などが含まれます。管理会計は具体的な戦略や日々の業務改善に直接的に役立つため、企業の競争力を向上させる重要な役割を担っています。

財務会計と管理会計の違いを理解することは、単に会計の手法を知識として持つこと以上の意味があります。これらの会計手法を適切に活用することで、企業は次のような未来を創ることが可能になります。

1. 透明性の向上

財務会計により、企業の財務状況を透明にし、信頼性を高めることで、より多くの投資を呼び込むことができます。

2. 効率的な経営戦略の構築

管理会計を活用して、コスト削減や効率的な資源配分を実現し、競争力を強化します。

3. リスク管理の強化

両者の情報を統合することで、経営上のリスクを予測し、事前に対策を講じることができます。

財務会計と管理会計を効果的に活用することで、企業はより持続可能で成功した未来を築くことができるのです。この二つの会計手法の違いを理解し、適切に活用することが、企業の未来を創るカギとなるでしょう。

コメント